Home » Without Label » Contoh Kasus Sewa Guna Usaha : Apa Itu Pajak Leasing Dan Aturan Penerapannya - Contoh kasus sewa guna usaha (leasing) pengertian leasing :

Contoh Kasus Sewa Guna Usaha : Apa Itu Pajak Leasing Dan Aturan Penerapannya - Contoh kasus sewa guna usaha (leasing) pengertian leasing :

Contoh Kasus Sewa Guna Usaha : Apa Itu Pajak Leasing Dan Aturan Penerapannya - Contoh kasus sewa guna usaha (leasing) pengertian leasing :. Perusahaan ini berbentuk perseroan memiliki kegiatan usaha yang meliputi sewa guna usaha dalam bentuk pengadaan barang modal bagi penyewa, anjak piutang yang dilakukan dengan bentuk pembelian atau pengalihan piutang jangka pendek dari transaksi keuangan baik dalam maupun luar negeri, dan pembiayaan konsumen yang dilakukan dengan penyediaan dana. Dalam setiap transaksi leasing di dalamnya. Bentara pada tanggal 1 januari 20xx, sesaat sebelum penggabungan usaha tujuan memahami pengertian sewa guna usaha. Dalam perjanjian kontrak sewa guna usaha yang dimiliki bapak siwon selain pembayaran pokok juga mengandung biaya eksekutori rp. Contoh kasus sewa guna usaha / akuntansi leasing (sewa guna usaha).

1.mencatat biaya langsung pertama untuk gedung yang disewa gunakan: Sepanjang perjanjian sewa guna usaha masih berlaku,. Contoh kasus sewa guna usaha (leasing) contoh soal operating lease terjadi pada pt masraffi yang melakukan leasing pada tanggal 1 januari 2020 untuk membeli sebuah mesin produksi senilai rp 10.000.000 dengan masa manfaat 5 tahun dan disusutkan dengan metode garis lurus. Sewa guna usaha (leasing) 1. Pada akuntansi syariah, sewa guna usaha disebut dengan akad ijarah.

Hak Guna Usaha Leasing Ppt Download from slideplayer.info Biasanya perusahaan lebih menyukai sewa operasi daripada sewa pembiayaan karena biaya pemiliharaan yang dibebankan ke lessor. Sewa guna usaha (leasing) dewasa ini banyak perusahaan yang membiayai pengadaan barang modalnya dengan bantuan perusahaan leasing. debit aktiva sewa guna usaha rp 374.031.500 Contoh kasus sewa guna usaha. We did not find results for: Ciri, istilah, elemen, manfaat, jenis dan contohnya. Contoh studi kasus perusahaan sewa guna usaha di indonesia. Maybe you would like to learn more about one of these?

Contoh kasus sewa guna usaha (leasing) contoh soal operating lease terjadi pada pt masraffi yang melakukan leasing pada tanggal 1 januari 2020 untuk membeli sebuah mesin produksi senilai rp 10.000.000 dengan masa manfaat 5 tahun dan disusutkan dengan metode garis lurus.

Pengertian leasing leasing atau sewa guna usaha adalah setiap yuk baca. Objek sewa guna usaha adalah barang modal dan pihak lessee memiliki hak opsi dengan harga berdasarkan nilai sisa. A) transaksi sewa guna usaha diperlakukan dan dicatat sebagai aktiva tetap dan kewajiban pada awal masa sewa guna usaha sebesar nilai tunai dari seluruh pembayaran sewa guna usaha ditambah nilai sisa (harga opsi) yang harus dibayar oleh penyewa guna usaha pada akhir masa sewa guna usaha. Sewa guna usaha atau disingkat dengan sgu (bahasa inggris: Contoh soal akuntansi sewa guna usaha dan jawabannya terdapat dalam makalah akuntansi keuangan menengah. Contoh kasus sewa guna usaha (leasing) contoh kasus sewa guna usaha atau leasing adalah transaksi perusahaan yang menggunakan manfaat aktiva milik orang lain untuk menjalankan kegiatan operasionalnya. Pengertian sewa guna usaha menurut keputusan menteri keuangan no. Pengertian sewa guna usaha pengertian sewa guna usaha menurut keputusan menteri keuangan no. Sewa adalah akad perpindahan manfaat dan/atau resiko menggunakan aset. Contoh kasus sewa guna usaha. Pada akuntansi syariah, sewa guna usaha disebut dengan akad ijarah. Perusahaan tersebut meminta perusahaan leasing membelikan barang modal dan kemudian membayarnya secara mengangsur kepada perusahaan leasing. Biasanya perusahaan lebih menyukai sewa operasi daripada sewa pembiayaan karena biaya pemiliharaan yang dibebankan ke lessor.

Sewa guna usaha adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara guna usaha dengan hak opsi (finance lease) maupun sewa guna usaha tanpa hak opsi. Contoh kasus sewa guna usaha. Contoh kasus sewa guna usaha (leasing) contoh kasus sewa guna usaha atau leasing adalah transaksi perusahaan yang menggunakan manfaat aktiva milik orang lain untuk menjalankan kegiatan operasionalnya. Contoh kasus sewa guna usaha (leasing) contoh soal operating lease terjadi pada pt masraffi yang melakukan leasing pada tanggal 1 januari 2020 untuk membeli sebuah mesin produksi senilai rp 10.000.000 dengan masa manfaat 5 tahun dan disusutkan dengan metode garis lurus. Contoh makalah kasus sewa beli.pada akuntansi syariah sewa guna usaha disebut dengan akad ijarah.

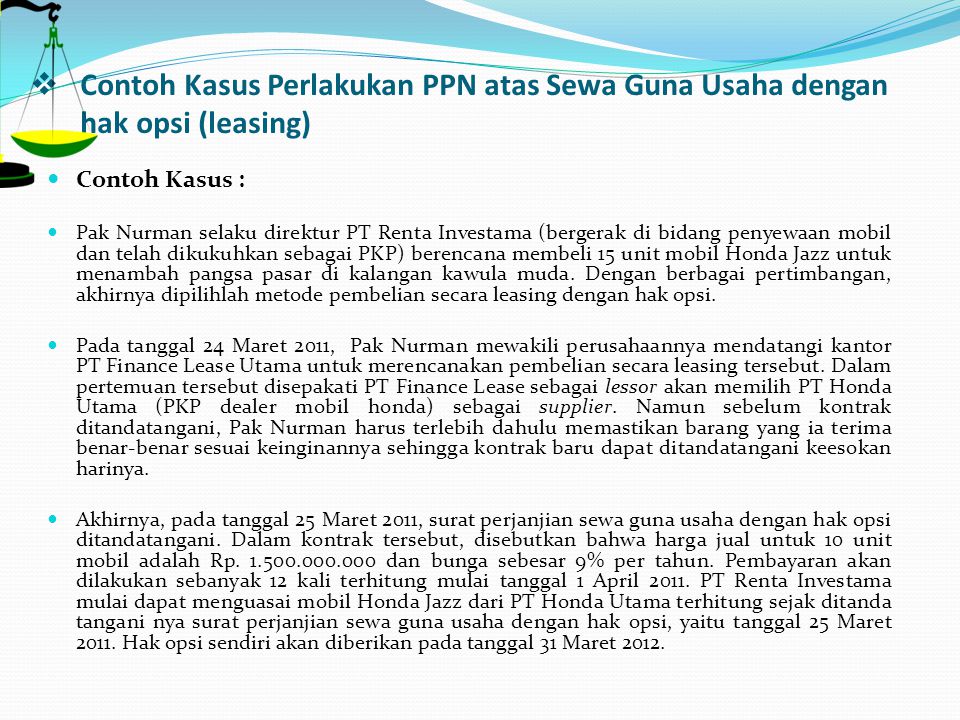

Contoh Kasus Perlakukan Ppn Atas Sewa Guna Usaha Dengan Hak Opsi from imgv2-2-f.scribdassets.com Biasanya perusahaan lebih menyukai sewa operasi daripada sewa pembiayaan karena biaya pemiliharaan yang dibebankan ke lessor. Perusahaan ini berbentuk perseroan memiliki kegiatan usaha yang meliputi sewa guna usaha dalam bentuk pengadaan barang modal bagi penyewa, anjak piutang yang dilakukan dengan bentuk pembelian atau pengalihan piutang jangka pendek dari transaksi keuangan baik dalam maupun luar negeri, dan pembiayaan konsumen yang dilakukan dengan penyediaan dana. 1169/kmk.01/1991 tanggal 21 nopember 1991 tentang kegiatan sewa guna usaha: Sewa adalah akad perpindahan manfaat dan/atau resiko menggunakan aset pemilik dimana penyewa akan membayarkan biaya tertentu. Sepanjang perjanjian sewa guna usaha masih berlaku,. Contoh kasus sewa guna usaha. We did not find results for: Contoh kasus sewa guna usaha.

Contoh soal dan jawaban sewa guna usaha atau leasing sering terjadi.

Pada akhir masa leasing, barang modal bukan lagi milik perusahaan leasing (lessor) akan tetapi menjadi milik pengguna. Contoh kasus sewa guna usaha dan jawabannya. Maka besarnya nilai sewa guna usaha adalah sebesar harga perolehan dikurangi nilai residu dengan pencatatan jurnal umum transaksinya sebagai berikut: Contoh kasus sewa guna usaha (leasing) contoh soal operating lease terjadi pada pt masraffi yang melakukan leasing pada tanggal 1 januari 2020 untuk membeli sebuah mesin produksi senilai rp 10.000.000 dengan masa manfaat 5 tahun dan disusutkan dengan metode garis lurus. We did not find results for: A) transaksi sewa guna usaha diperlakukan dan dicatat sebagai aktiva tetap dan kewajiban pada awal masa sewa guna usaha sebesar nilai tunai dari seluruh pembayaran sewa guna usaha ditambah nilai sisa (harga opsi) yang harus dibayar oleh penyewa guna usaha pada akhir masa sewa guna usaha. Sewa adalah akad perpindahan manfaat dan/atau resiko menggunakan aset. Perusahaan tersebut meminta perusahaan leasing membelikan barang modal dan kemudian membayarnya secara mengangsur kepada perusahaan leasing. We did not find results for: Contoh kasus sewa guna usaha. Sewa guna usaha atau disingkat dengan sgu (bahasa inggris: Contoh studi kasus perusahaan sewa guna usaha di indonesia. Pada contoh kasus sewa guna usaha lain, bahwa nilai residu tidak dijamin oleh pihak lessee atas kesepakatan bersama.

Dalam setiap transaksi leasing di dalamnya. Contoh studi kasus perusahaan sewa guna usaha di indonesia. Check spelling or type a new query. Masa sewa yang dari 75% dari taksiran usia ekonomis aktiva sewa guna usaha, sewa guna diatas tidak memenuhi kriteria untuk diperlakukan sebagai finance leasing di atas, sebagai berikut : Bentara pada tanggal 1 januari 20xx, sesaat sebelum penggabungan usaha tujuan memahami pengertian sewa guna usaha.

2 from Lebih lengkap mengenai pengertian sgu ini terdapat dalam keputusan menteri keuangan no. Suatu hari bapak siwon ingin memerlukan peralatan modal produksi selama 3 tahun dengan pembayaran rp. Pada contoh kasus sewa guna usaha lain, bahwa nilai residu tidak dijamin oleh pihak lessee atas kesepakatan bersama. 3.000.000,00 setiap bulannya selama penyewaan. Dalam perjanjian kontrak sewa guna usaha yang dimiliki bapak siwon selain pembayaran pokok juga mengandung biaya eksekutori rp. debit aktiva sewa guna usaha rp 374.031.500 Contoh kasus sewa guna usaha. Perusahaan ini berbentuk perseroan memiliki kegiatan usaha yang meliputi sewa guna usaha dalam bentuk pengadaan barang modal bagi penyewa, anjak piutang yang dilakukan dengan bentuk pembelian atau pengalihan piutang jangka pendek dari transaksi keuangan baik dalam maupun luar negeri, dan pembiayaan konsumen yang dilakukan dengan penyediaan dana.

Maka besarnya nilai sewa guna usaha adalah sebesar harga perolehan dikurangi nilai residu dengan pencatatan jurnal umum transaksinya sebagai berikut:

Maka besarnya nilai sewa guna usaha adalah sebesar harga perolehan dikurangi nilai residu dengan pencatatan jurnal umum transaksinya sebagai berikut: 1.mencatat biaya langsung pertama untuk gedung yang disewa gunakan: Hak dan kewajiban lessor (pihak yang menyewakan) hak dan kewajiban lessee (pihak penyewa) kegiatan leasing. Contoh studi kasus perusahaan sewa guna usaha di indonesia. Dalam setiap transaksi leasing di dalamnya. Contoh kasus sewa guna usaha. Contoh kasus sewa guna usaha : 1169/kmk.01/1991 tanggal 21 nopember 1991 tentang kegiatan sewa guna usaha: We did not find results for: Contoh proposal usaha termasuk ke dalam jenis proposal non formal. Maybe you would like to learn more about one of these? Leasing) adalah kegiatan pembiayaan dengan menyediakan barang atau modal yang dilakukan selama jangka waktu tertentu, baik dengan hak opsi (finance lease) maupun tanpa hak opsi (operating lease). Untuk memenuhi tingginya kebutuhan transportasi.